当前的中国汽车市场,正以清晰的层级化格局,展现出转型的深度。不同价格区间内,燃油车与新能源车的竞争态势、消费者的价值取向以及各细分市场的驱动力,共同勾勒出一幅多元而复杂的市场全景图。

现在的国内市场上,其实已经不再是一个简单的"新能源替代燃油车"的线性叙事,而是一场基于价格锚点、技术路线、品牌价值和用户需求的立体化博弈。接下来,我们将通过对今年第三季度车市上险量数据的解构(我们这次主要是分价位区间来分析消费偏好,但个别车型存在跨价格区间的情况,文中表述的销量数据,只代表该车型在一个价位区间内的销量,而车型Q3季度的总销量=车型各价位区间的销量之和),去剖析各细分市场上的内在竞争逻辑,并解读各个价位区间内,热销车型的成功密码。

新能源渗透的"纺锤形"态势

纵观2025年第三季度的整体市场,一个核心特征是新能源车的渗透率呈现出鲜明的两端一直强,中间逐渐强的纺锤形结构。这种结构不仅反映了国内市场上新能源技术成熟度与消费需求的匹配关系,更揭示了不同价位段消费者截然不同的决策逻辑。

在10万元以下的入门级市场,新能源车已建立起近乎垄断性的优势。

新能源销量榜榜首位置的吉利星愿,在Q3售车超14万辆,成为低价车市场新的“王者”;五菱宏光MINIEV也交出了超12万辆的季度累计销量,都是远超燃油车头部车型数倍的市场表现。新能源榜单上排名第十位的是秦L,在10万元以下的市场上交出了接近3万辆的季度销量,而这个表现,已经超越了该价位区间内销量排名第一的燃油车。

这一现象的背后是极为理性的经济学决策:对于价格高度敏感的入门级消费者而言,电动化带来的极低能源成本、简化的维护保养结构以及免征购置税等政策红利,构成了压倒性的购买理由。

该细分市场早已经从政策驱动全面转向需求驱动,产品核心竞争力聚焦于满足基本出行的最低成本解决方案。然而,市场繁荣背后也暗藏隐忧:高度同质化的产品竞争导致利润率极薄,未来构建竞争力的方向,应该会逐步集中于提升安全标准(如安全气囊数量、强化车身结构等)、优化电池低温性能、以及通过个性化设计和小型化智能座舱寻求差异化突破。

10-15万元的主流家用市场,是决定车企市场地位与生存空间的"生死线",呈现出更为复杂的竞争态势。该细分市场上,燃油车与新能源车已经展开正面阵地战,消费决策从单一经济性考量升级为多维度的综合权衡。

燃油车阵营中,日产轩逸(季度售车78,589辆)与大众朗逸(季度售车46,435辆)等"常青树"的稳固表现,印证了其在可靠性、保值率、庞大经销商网络和消费者使用习惯上的深厚壁垒。尤其在中西部及下沉市场,这些传统优势依然具有强大生命力。

当然,新能源阵营的冲击波也是极为猛烈的。比亚迪海豹06(季度售车52,174辆)与秦L(季度售车46,841辆)的表现就非常强势,核心驱动力在于其搭载的插电混动技术彻底改写了A级车的价值标准,DM-i等技术成功解决了"油耗"这一传统燃油车的核心痛点(匮电油耗可低至4L/100km以下),同时提供了纯电般的平顺静谧体验,且消除了续航焦虑。对于日均通勤数十公里、偶尔有长途需求的典型中国家庭而言,这基本就意味着"全场景、低成本"的最优解。

小鹏MONA M03(季度售车45,213辆)则代表了另一种成功路径:在纯电架构上,将辅助驾驶(如城市NGP)的普及化和先锋设计作为核心卖点,精准捕捉到了年轻科技“原住民”的差异化需求。这个价位的消费者是典型的价值最大化追求者,他们会精确的比对长期使用成本,反复权衡空间、配置、品牌与科技体验,因此,能够提供越级体验或颠覆性成本结构的产品,会更容易胜出。

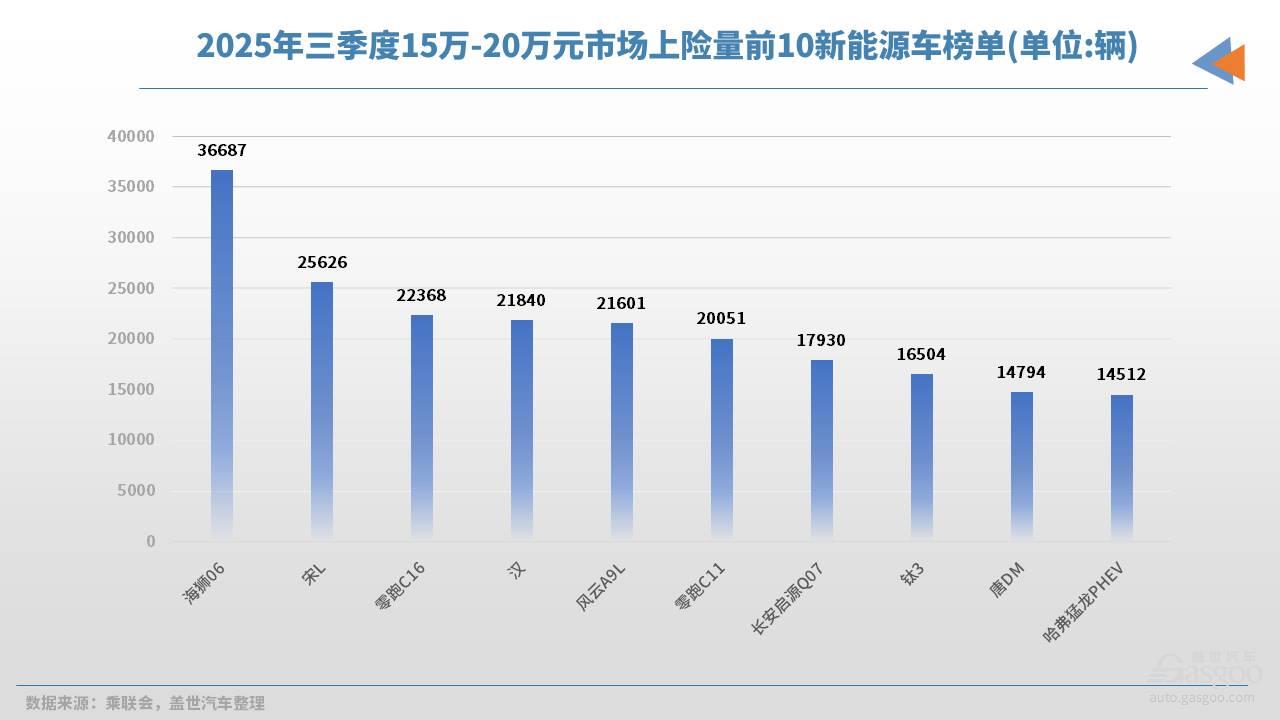

15-20万元区间是消费升级的起点,也是品牌价值与技术路线选择的关键分水岭。

燃油车方面,速腾(季度售车54,878辆)、帕萨特(季度售车49,611辆)等德系轿车和RAV4荣放(季度售车47,249辆)、星越L(季度售车37,498辆)等SUV的持续热销,表明仍有大量消费者信赖传统机械素质、品牌溢价和成熟的动力系统。他们往往是更为保守的实用主义者,或对电动化技术的长期可靠性仍存疑虑。

反观新能源阵营,比亚迪海狮06(季度售车36,687辆)与宋L(季度售车25,626辆)等车型正试图复制10-15万区间新能源车的成功经验。零跑C16以及零跑C11则凭借"性价比+大空间+增程/纯电双路线"的组合策略,满足了用户以紧凑型车的预算获得中型车空间体验的需求。

这个区间的新能源车型,必须在品质感、性能、智能化配置上全面对标甚至超越同价位燃油车,才能说服消费者完成从"信任"到"转换"的关键一步。目前来看,竞争正处于焦灼状态,新能源的渗透速度相比相邻区间还有差距,预示着这是一场需要持久战和体系力支撑的硬仗。

20-30万元的中高端市场,已成为新能源技术领先性和品牌号召力展现的主舞台。

特斯拉Model Y(季度售车89,728辆)的统治级表现,建立在其全球品牌效应、卓越的三电系统、持续的OTA升级潜力以及FSD(辅助驾驶系统)带来的未来想象空间之上。小米SU7(季度售车58,502辆)的横空出世,则验证了科技生态跨界赋能的巨大能量,其围绕智能座舱、人车家全生态和无缝互联体验构建的差异化优势,成功吸引了大批年轻高知用户。理想L6(季度售车37,615辆)则是继续深耕其开创的家庭豪华SUV细分市场,以增程无焦虑、空间最大化及家庭友好型配置作为核心卖点。

在此价位区间,传统燃油车的竞争优势被急剧削弱。迈腾(季度售车33,702辆)、途观L(季度售车29,084辆)等虽仍有一定的基本盘,但在科技感、加速性能、智能化水平和日常使用成本上,与新能源头部产品的抗衡也是压力越来越大。此价位的消费者多为新兴中产和精英阶层,他们追求的不再是传统的豪华标签,而是科技平权和体验至上。新能源品牌通过提供燃油车难以企及的瞬时扭矩、高级别驾驶辅助、沉浸式智能座舱等,已经基本实现了价值重构。

30万元以上的高端市场,格局颠覆的也算是相当彻底了。

问界M8(季度售车65,178辆)、M9(季度售车30,258辆)凭借华为在智能座舱(鸿蒙座舱)和辅助驾驶领域的强大号召力,重新定义了科技豪华。传统豪华品牌BBA的燃油车型,如宝马3系(季度售车38,721辆)、奥迪A6L(季度售车35,708辆),尽管凭借深厚的品牌积淀和操控质感仍能吸引部分传统拥趸,但在代表未来的智能化战场上也已经显现出力不从心的迹象。尤为值得注意的是,腾势D9(季度售车20,679辆)、岚图梦想家(季度售车20,210辆)等新能源MPV的集体崛起,标志着高端出行市场对空间、舒适性和新能源经济性的综合需求爆发。理想L7/L9则继续巩固其在家庭豪华SUV领域的地位。

该价位市场的整体态势,已经清晰地表明,豪华的定义权正在发生转移,从过去的发动机轰鸣、机械精密逐渐转向了如今的算力、数据和智能体验。

细分市场的热销密码与消费动机

每一款热销车型的背后,肯定都是对特定消费群体深层需求的精准把握与满足。

10万元以下市场上,对刚性出行需求的极致满足是关键。此区间是功能导向型市场,五菱宏光MINIEV、长安Lumin等车型的成功,在于它们将汽车回归到代步工具的本质,以极低的门槛解决了从无到有的移动需求。

吉利星愿、比亚迪海鸥和秦PLUS则进行了相对精致化的升级,在保持低成本优势的同时,提供了更好的安全性、设计感和续航能力,实现了对传统A0级和A级燃油车的消费升级。燃油车如缤越、荣威i5,其存在价值在于满足了部分对充电不便心存顾虑、或偏好传统驾驶质感的用户,但不得不说,它们的市场空间,也正在被快速侵蚀。

图片来源:吉利汽车

10-15万元的价位区间上,混动技术破局与综合价值之战是重中之重。这是一个技术定义产品的典型区间,比亚迪海豹06与秦L所谓的“销量奇迹”,本质上是其系能源相关技术的胜利。以DM-i混动系统为例,该技术将用户从高昂的油价中解放出来,同时提供了纯电车的驾驶品质,完美契合了中国最广大家庭用户既要、又要、还要的复杂需求——即要低油耗、要强动力、又要平顺安静、还要无续航焦虑。小鹏MONA M03则代表了智能平权的先锋,将以往在更高价位才出现的高阶辅助驾驶带入主流市场,吸引了愿意为科技体验付费的年轻消费者。

秦L DM-i,图片来源:比亚迪

燃油车方面,轩逸、朗逸的持久魅力源于其作为无过错选择的稳定性,而博越L、长安CS75等SUV则持续满足了中国家庭对大空间的执念。

15-20万元价位区间上,正上演的是品质诉求与技术路线的多元探索。消费者的关注点从满足需求转向了提升品质,速腾、帕萨特代表的德系品质,RAV4荣放代表的日系可靠,依然是这个价位燃油车消费者的重要考量。新能源车型则必须提供更强的"说服力",比如海狮06试图延续混动技术优势,零跑C16和零跑C11则以"价格屠夫"和灵活的动力方案切入,汉提供了越级的商务与家用气场等。这个区间的消费者正在谨慎地评估不同技术路线的长期价值,决策相对也更为复杂。

20-30万元价位区间上,体验经济与身份象征的重新定义,是变革的核心力量。 特斯拉Model Y不仅是交通工具,更是一种科技生活方式的载体,其全球化的品牌形象、持续进化的软件能力,构成了强大的吸引力。小米SU7则将消费电子领域的打法成功复制到汽车行业,依靠粉丝经济和生态协同,快速建立了市场地位。理想L6则是精准洞悉了奶爸群体的核心痛点,提供了超越期待的移动空间。在此区间,传统燃油车如迈腾、雅阁,其商务属性和传统口碑仍在发挥作用,但已经越来越难以与新能源产品带来的全新体验正面抗衡。

图片来源:小米汽车

30万元以上价位区间上,格局的重塑与豪华内涵的迭代已经如火如荼。问界M系列的成功,是华为技术品牌势能向汽车产业的一次完美溢出,其智能座舱和辅助驾驶的体验,成为了新时代的豪华配置。高端新能源MPV的兴起,反映了中国精英阶层对家庭出行和商务接待场景的品质升级需求。传统豪华品牌强如BBA,其燃油车型当前虽然还拥有三叉星、蓝天白云、四环标志带来的社交价值,但不得不面对的是,在决定未来竞争力的智能电动技术上,它们已从引领者变为追赶者,市场正在毫不吝啬地奖励着那些能够定义未来豪华标准的品牌。

未来市场演进路径

基于三季度数据的结构性分析,我们可以对中国汽车市场的未来走向做出基本的走向判断。

10万元以下的入门级市场,将进入微创新和差异化竞争阶段,市场规模其实已经接近见顶,竞争重心将从造得出转向造得精。车企需要在严格控制成本的前提下,提升产品安全性、引入更时尚的设计语言、优化用户界面,并持续去探索商业模式的创新。而部分更加有野心的品牌,可能也会更多地尝试推出精品小车,向上试探价格天花板。

10-15万元的主流市场,在未来一段时间内,应该还将继续是决定车企排位的核心战场,插电混动(含增程)技术将成为绝对的销量支柱和竞争焦点。未来的技术竞赛将围绕混动系统的效率提升(如更高热效率的发动机、更高效的电机电控等)、成本下降和纯电续航里程等延长展开。同时,智能驾驶辅助功能的普及化大战可能也会在此价格带全面爆发,L2+级功能或将更多的成为新的标配。此外,该价位区间的市场集中度可能也会有显著的提高,缺乏核心新能源技术或智能化自研能力的品牌,将面临越来越大的压力。

15-20万元的中级车市场,将是品牌定位与技术路线的重要试金石。燃油车将依靠车型换代、大幅终端优惠和强化特定卖点(如操控、耐用性)来延缓份额流失的速度,相反的,对于新能源车而言,单纯的价格战效果已经不是太明显,建立起在品质、安全、性能和服务上的全面优势,才是决胜未来的关键。我们可能会看到更多针对细分场景的深度定制化产品出现,如强调户外越野的插混SUV、主打行政舒适的电动轿车等。

20-30万元的市场上,新能源的主导地位将不可逆转,竞争主题也将进入核心技术与生态体系的比拼。辅助驾驶的能力等级、迭代速度和数据积累将成为最核心的壁垒,座舱内软硬件生态的丰富度、跨设备协同的流畅度,也将极大影响用户的选择。此外,传统车企孵化的新品牌与新势力们,也将在此展开“决战”。

未来,在30万元以上的高端市场上,电动化是入场券,智能化是胜负手。传统豪华品牌必须拿出真正具有竞争力的纯电平台产品,并快速补齐在智能座舱和辅助驾驶领域的短板,否则品牌光环的折旧速度将超乎预期。中国高端品牌则需要持续巩固其在智能技术上的领先地位,并开始构建属于自己的豪华文化叙事和用户社群认同,服务、补能体系、用户运营等全生命周期的体验,将构成高端市场竞争的另一个维度。

小结

2025年第三季度的中国汽车市场数据,清晰地昭示着一个新时代的来临:汽车产业的竞争范式已经发生根本性转变。竞争的核心从传统的发动机、变速箱、底盘三大件,转向了电池、电机、电控与智能座舱、辅助驾驶的新体系。消费者的决策天平,也日益向智能化体验、使用经济性和品牌科技感倾斜。

这场变革不是匀速的,而是以不同的强度和形态,在不同的价格地带同步发生。对于所有市场参与者而言,都需要读懂这种层级化的差异,车企的战略必须足够精准和敏捷,能够在坚守大众市场基本盘的同时,在关键的高增长、高价值细分市场实现突破。

未来,中国汽车市场的图谱将不再由简单的价格区间来划分,而是由技术路线选择、智能化水平和品牌生态价值共同重新绘制。下半场的竞赛,考验的是企业的综合体系能力、技术前瞻眼光和对用户需求变迁的深刻洞察,只有综合能力足够强大者,才能走的更远。

优配网提示:文章来自网络,不代表本站观点。